Bij een Leveraged Buy-Out (LBO) wordt een bestaande onderneming (OldCo) overgenomen door een nieuw opgerichte vennootschap (NewCo) waarin de bestaande eigenaar samen met een investeringsfonds participeert. Voor de financiering van die overname doet de NewCo enerzijds een beroep op de gelden die worden ingebracht door de bestaande eigenaar en het investeringsfonds (aandelenkapitaal – eigen vermogen), maar anderzijds ook op een externe financiering (schuldkapitaal – vreemd vermogen). Het is de externe financiering die toelaat om de hefboom te creëren. Jan Geuens, director legal bij Van Havermaet, geeft tekst en uitleg.

Na het aflossen van de financiering zal de NewCo eigenaar zijn van een onderneming wiens waarde aanzienlijk groter is dan de eigen inbreng van de aandeelhouders van de NewCo. Door de overname deels te financieren met geleend geld, heeft de NewCo immers de mogelijkheid om de financiering van de overname terug te betalen met liquiditeiten opgestroomd uit de OldCo.

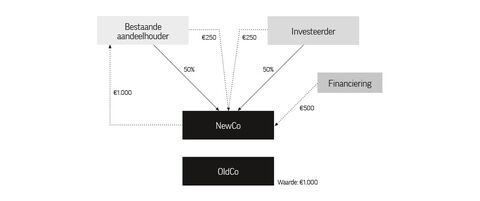

Concreet voorbeeld

Stel dat de huidige eigenaar zijn onderneming kan verkopen aan een waarde van 1.000. Hij richt daarvoor samen met het investeringsfonds een NewCo op die de aandelen van OldCo koopt aan een prijs van 1.000. In de NewCo participeren de bestaande eigenaar en het investeringsfonds elk voor 50% met een inbreng van 250. De resterende 500 wordt gefinancierd via schuldkapitaal.

Om de financiering af te lossen, stromen er liquiditeiten uit OldCo op naar NewCo, d.w.z. het schuldkapitaal wordt afgelost door NewCo met middelen van OldCo. Indien de waarde van OldCo gedurende de terugbetalingstermijn stabiel blijft, is NewCo, waarin de bestaande eigenaar en het investeringsfonds 500 hebben geïnvesteerd (en zo samen 100% van de aandelen aanhouden), eigenaar van een onderneming met waarde 1.000. Een mooie hefboom. Indien de waarde van OldCo echter in tussentijd is toegenomen, is de hefboom nog veel groter. Stel dat OldCo groeit naar waarde 2.000 is er een factor 4 van toepassing op de inbreng van de aandeelhouders in de NewCo.

En als het vreemd vermogen groter is, zal de leverage bovendien nog groter zijn. Er wordt niet alleen een mooi resultaat gerealiseerd. De (meestal familiale) ondernemer stelt met toepassing van de LBO ook een gedeelte van zijn vermogen veilig. Daar waar dat voorheen in de onderneming zat en dus ook het ondernemingsrisico moest ondergaan, heeft hij door de overdracht alleen al een netto-resultaat van 750 gerealiseerd (overdracht aan 1.000 en herinvestering van 250).

Voorwaarden tot succes

Er zijn wel enkele voorwaarden om een LBO tot een goed einde te kunnen brengen.

1. Om de financiering te kunnen terugbetalen (meestal over een periode van tien jaar of minder) is het noodzakelijk dat de OldCo voldoende liquiditeiten laat opstromen naar de NewCo, via dividenduitkeringen, tantièmes of bestuurdersvergoedingen. De onderneming moet dus allereerst voldoende cashflow genereren. Ook de modaliteiten en voorwaarden van de schuldaflossing zijn cruciaal. Hoewel de financier de nodige zekerheden en controlemechanismes zal inbouwen om te kunnen ingrijpen indien de verwachte resultaten niet worden behaald, draagt hij niettemin toch het (grootste) risico indien terugbetaling niet mogelijk blijkt te zijn.

2. De bestaande ondernemer moet voorts bereid zijn om derden mee te laten beslissen over de strategie van zijn onderneming. Hij zal weliswaar blijven instaan voor de dagelijkse operationele leiding over de onderneming, maar voor belangrijke sleutelbeslissingen zal ook het akkoord van de investeerder vereist zijn. Bovendien kan - en naar grote waarschijnlijkheid zal - er een (al dan niet strenge) rapporteringsverplichting worden opgelegd. De keuze van de investeerder is dus van groot belang.

Het proces voorafgaand aan de transactie (opmaak businessplan, zoeken van een geschikte investeerder, opzetten van de deal structuur met voldoende oog voor de fiscale aspecten, onderhandelen met de financier, ...) vereist bijgevolg de hoogste aandacht. Ook het belang van het maken van goede afspraken en het afsluiten van een evenwichtige en weldoordachte aandeelhoudersovereenkomst en bijhorende documenten, zoals de dienstverleningsovereenkomst, kan niet voldoende worden benadrukt.

4. Na het aflossen van de financiering zullen de betrokken partijen ook moeten beslissen of NewCo en OldCo beiden blijven bestaan, dan wel of OldCo door middel van een fusie wordt opgeslorpt door NewCo.

Reeds bij aanvang van hun samenwerking moeten de verschillende partijen goede en duidelijke afspraken maken over de exit. De tijdshorizon en de prijs spelen een essentiële rol, maar ook de wijze van uitstappen (verkoop aan een operationele speler, verkoop aan een financiële investeerder, een secondary buy-out, beursintroductie) en de uitstappende partij (enkel de investeerder, of ook de bestaande eigenaar) moet worden bepaald.

Het realiseren van een overname d.m.v. een LBO biedt dus mooie perspectieven voor alle betrokken partijen, maar een garantie op die positieve uitkomst, kan enkel bestaan indien ook alle modaliteiten en voorwaarden ervan vervat zijn in duidelijke afspraken tussen de betrokkenen.